По мере конвергенции отраслей, когда компании, которые, казалось бы, ничего не связывало, вдруг становятся конкурентами, руководители должны осознать возникающие в связи с этим новые проблемы и долгосрочные последствия.

Как компания может обезопасить себя при конвергенции отраслей?

• Поймите, какие факторы являются движущей силой конвергенции в вашем случае.

• Выберите один из стратегических путей: «технологическое новаторство», «атака на рынок», «агрегация экосистемы», «пересмотр модели бизнеса».

• Учтите, что существующие стратегии в конвергентных отраслях могут быть дополнены новыми.

Неукротимая эволюция технологий и рынков привела к тому, что во многих отраслях компании либо уже проводят масштабную перестройку своих фундаментальных структур и пересматривают способы получения доходов, либо стоят на пороге этих перемен. Подобные процессы уже идут в биофармацевтике, пищевой индустрии, здравоохранении и энергетике, где происходит постоянное развитие и конвергенция технологий и различных баз знаний. Пожалуй, наиболее яркий пример такой конвергенции мы наблюдаем в бурно развивающихся сферах телекоммуникаций, информационных технологий, медиа и развлечений — многие эксперты уже объединяют эти отрасли в единое пространство, получившее название TIME-индустрия (аббревиатура от Telecommunications, Information technology, Media, Entertainment). TIME-индустрии свойственно не только многообразие новых высокотехнологичных продуктов и услуг, которые выводятся на рынок со все возрастающей скоростью, но и стремительное усложнение самих рынков и способов достижения успеха на этих рынках. Некоторые компании расширяют сферы своей деятельности, а другие вынуждены переосмысливать и перестраивать свои стратегии. Во многих смыслах TIME-индустрия предлагает эффективную модель и для руководителей компаний из других отраслей, где процесс конвергенции не столь очевиден (см. «Происходит ли конвергенция в вашей отрасли?»).

В последние годы в телекоммуникационной индустрии и родственных ей отраслях произошло невероятное количество перемен. Не далее как в 2011 году тогдашний глава компании Nokia Йорма Оллила утверждал, что «мобильный интернет будет оставаться под контролем индустрии мобильной связи, а не производителей компьютеров». Однако это видение «рассыпалось», как только стал возможным мобильный поиск в интернете. Компании Ericsson и Siemens, некогда лидировавшие в этой индустрии, исчезли с рынка мобильных телефонов. На рынке смартфонов все более очевидным становится доминирование других компаний — таких как Apple, Samsung и Google, — которые, похоже, и будут создавать будущее.

Эти перемены открыли новые бизнес-возможности для некоторых компаний, но одновременно оказались губительными для других игроков. Сильно пострадал брэнд Nokia, компания BlackBerry из последних сил пытается противостоять технической и финансовой мощи таких гигантов, как Apple и Google, а AOL Time Warner, у которой поначалу были многообещающие перспективы, так и не смогла добиться прогнозировавшегося синергетического эффекта от «скрещивания» интернета и медиаконтента.

В условиях конвергенции многие компании, которые действовали в бизнес-сферах, казалось бы, не связанных друг с другом, могут превратиться в конкурентов. Действительно, в тот самый день, когда индустрия мобильных телефонов освоила новый способ создания пользовательского интерфейса — сначала Apple разработала платформу iOS, затем Google вывела на рынок Android, — все остальное сразу оказалось устаревшим. Потребители предпочли новые экосистемы, основанные на «приложениях», диктуемых и движимых рынком, тем сервисам, которые предлагали телекоммуникационные носители. Таких игроков, как Nokia, это застало врасплох.

Как убедились на своем горьком опыте Nokia и многие другие компании, стратегия, игнорирующая перемены, происходящие в отраслевой бизнес-среде, может обойтись слишком дорого. Руководителям и менеджерам компаний нужно выявить, какие драйверы роста им доступны и какими стратегическими возможностями они могут воспользоваться. Эти возможности — и вызовы, с которыми придется столкнуться, — будут отличаться в зависимости от продуктов или услуг, предлагаемых вашей компанией, а также от места, которое она занимает в новом бизнес-ландшафте.

Конвергенция в TIME-индустрии не только способствует разработке новейших устройств для конечных пользователей, созданию новой инфраструктуры и услуг, но и запускает процесс реорганизации и переосмысления бизнес-функций по всей стоимостной цепочке. Если раньше единственными провайдерами услуг телефонии были традиционные операторы наземных линий связи, то сегодня вы можете купить услуги голосовой и цифровой связи у целой армии провайдеров IP-телефонии. Конвергенция, поставив под угрозу само существование давно укоренившихся продуктов и услуг, вынуждает зрелые компании искать новые способы выживания.

Конвергенция оказывает серьезное влияние на эволюцию различных секторов индустриального рынка и весьма болезненно подрывает возможности компаний. Менеджеры компаний могут распознать первые, еще слабые «сигналы» конвергенции, анализируя патентную информацию, научные публикации и классификационные схемы. К примеру, американские компании, анализируя научные статьи, могут выявить «области пересечения» кодов Стандартной промышленной классификации отраслей экономики США и патентных заявок. Тем не менее полезно иметь в своем распоряжении определенный «шаблон», позволяющий выявлять стратегические приоритеты и оперативно реагировать на них. На основе данных, полученных нами в ходе шестилетнего исследования конвергенции в TIME-индустрии и того, как она влияет на ключевых игроков этого рынка, мы разработали «шаблон», с помощью которого можно определить четыре возможных стратегических пути, по которым могут пойти компании, столкнувшиеся с конвергенцией отраслей (см. «Об исследовании»). Мы описываем стратегии, которыми пользовались исследованные нами компании, и показываем, каким образом в этих стратегиях надо учитывать долгосрочные последствия конвергенции, чтобы поддерживать рост своего бизнеса.

Кроме того, мы выявили четыре важнейшие движущие силы конвергенции: технический прогресс, открытые архитектуры и стандарты, политические и регулятивные реформы, а также перемены в ожиданиях и предпочтениях потребителей (см. «Движущие силы конвергенции»).

Четыре стратегических пути

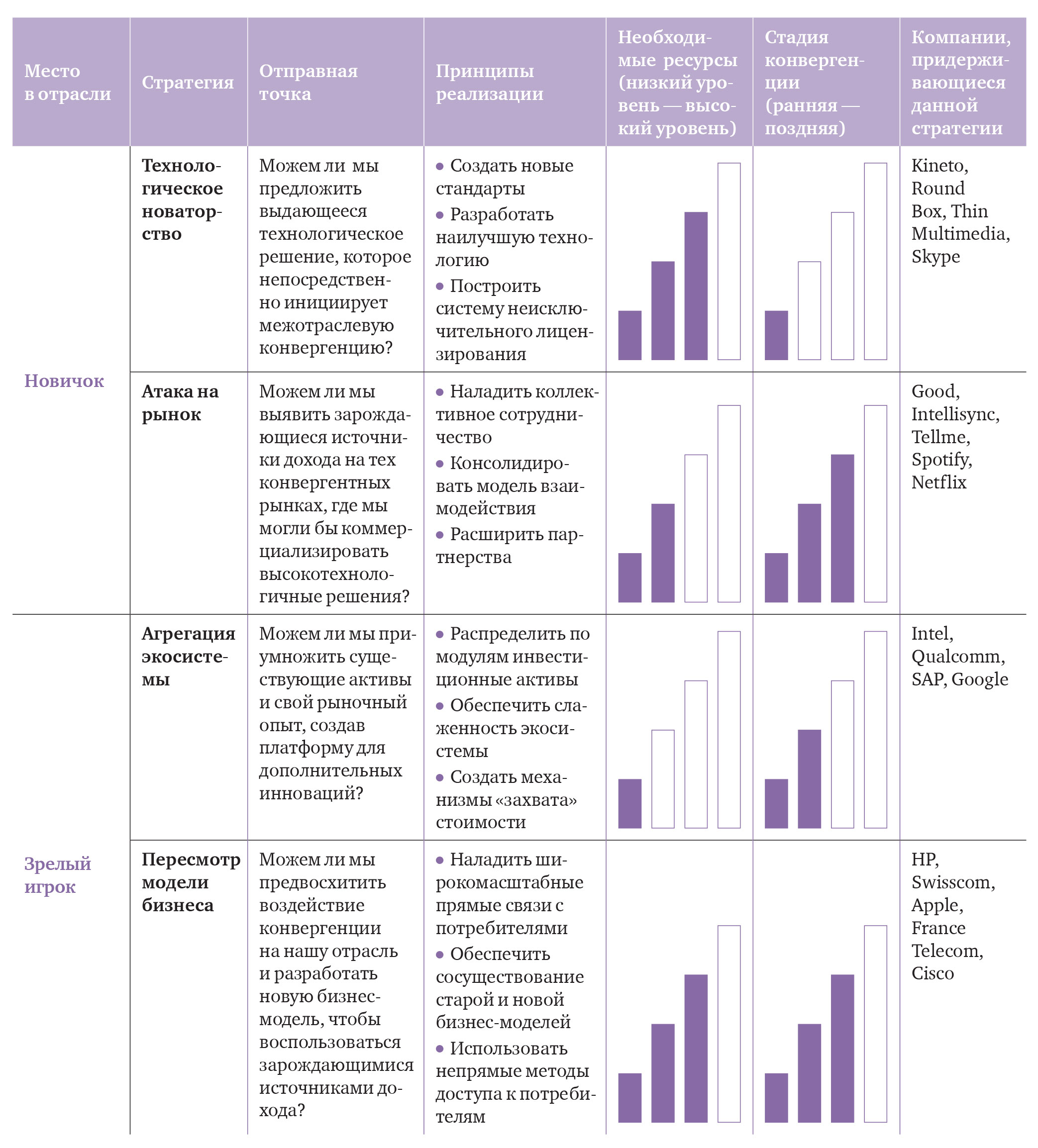

Исследованные нами компании использовали четыре базовые стратегии, чтобы сохранить и увеличить доходы в условиях конвергенции: «технологическое новаторство», «атака на рынок», «агрегация экосистемы», «пересмотр модели бизнеса». Ниже мы исследуем все эти четыре стратегических пути (см. «Основополагающие принципы внедрения конвергентных стратегий»).

«Технологическое новаторство»

Приверженцы этой стратегии, которых мы назвали «пионерами технологий», придумывают выдающиеся технологические решения, которые проактивно влияют на развитие межотраслевой конвергенции. Они входят на рынок на самой ранней стадии и осуществляют стратегический выбор подходящей им технологической специализации, сохраняя при этом контроль над интеллектуальной собственностью.

Новые предприятия, выбирающие этот путь, осознают, что им нужно продемонстрировать технологический потенциал своих изобретений и оценить, при каких условиях потребитель быстро примет этот продукт. Рассмотрим для примера опыт компании Round Box из города Флорэм-Парк, штат Нью-Джерси — поставщика видео- и цифрового контента, разработавшего новый способ доставки потокового видео в мобильные телефоны. Соучредители Round Box рассматривали свое детище как «конвергентную компанию мобильного вещания», предлагающую технологическое решение для оптимизации потокового телевидения в мобильных телефонах. У компании уже был готов прототип продукта, но ей нужно было решить привычные для «пионеров технологий» проблемы — заинтересовать крупных операторов и сетевых провайдеров своей технологией и при этом защитить свою интеллектуальную собственность. Успешные «пионеры технологий» из числа изученных нами компаний достигают этих целей несколькими способами.

Они продвигают новые стандарты. Один из способов продвижения собственной технологии — стимулировать процесс стандартизации в своей отрасли. К примеру, частная компания Kineto Wireless (г. Милпитас, штат Калифорния), ведущий провайдер OTT-решений для операторов мобильной связи, созданных на базе IP-телефонии, продвигает технологию Unlicensed Mobile Access (использование в качестве канала голосовой связи широкополосного интернет-соединения по беспроводным сетям Wi-Fi). Поскольку эта технология подразумевает стандартизацию мобильных телефонов и инфраструктурного оборудования, Kineto Wireless тем самым создает рыночный плацдарм для разработанных ею технологических решений.

Они разрабатывают наилучшие технологии. «Пионерам технологий» нужно постараться, чтобы их лидерские решения получили широкую известность — это затруднит другим игрокам продвижение их собственных товаров-заменителей. Показателен в этом смысле пример компании Thin Multimedia (Маунтин-Вью, штат Калифорния), которая разработала новаторскую технологию передачи мультимедийного контента на беспроводные устройства и телевизионные приемники. Владельцы компании были уверены в технологическом превосходстве своего решения, но их беспокоило, что в этот сегмент рынка проникнут производители мобильных телефонов, заблокировав «вход» для других вендоров. «Пионеры технологий» могут использовать свое преимущественное положение, чтоб работать одновременно сразу с несколькими производителями оборудования и провайдерами услуг, демонстрируя свою независимость.

Они проводят политику неисключительного лицензирования. «Пионеры технологий» остерегаются сковывать себя договорами о предоставлении исключительной лицензии. Гораздо более эффективный подход к лицензированию — заключение множества неисключительных лицензионных договоров. Так поступила Kineto Wireless, повысив тем самым вероятность того, что их технология распространится по всему рынку. Многие телекоммуникационные гиганты уже пытались купить Kineto Wireless, но компания пока отвергает их предложения. «Нам все время приходится балансировать, — говорит один из ее руководителей,— поскольку все наши партнеры одновременно являются и нашими потенциальными конкурентами».

«Пионерам технологий» нужно изыскивать способы роста за счет внутреннего развития, одновременно с этим продвигая продукт и обеспечивая защиту своей интеллектуальной собственности. «Нам приходится проявлять сообразительность и сноровку, выбирая, с кем работать. Мы должны находить рычаги воздействия на взаимоотношения c ними, их партнерами и экспертами, не уступая при этом нашу интеллектуальную собственность, — говорит один из основателей компании Round Box. — Мы не можем слишком сильно сближаться с кем-то из партнеров — мы должны быть в достаточной степени близки ко всем. Нам необходимо соблюдать нейтралитет, чтобы завоевать всеобщее доверие».

«Атака на рынок»

Компании, предпочитающие «атаковать рынок», пытаются реализовать коммерческий потенциал передовых технологий и воспользоваться теми возможностями увеличения доходов, которые возникают из-за «разрыва» устоявшихся цепочек наращения стоимости. «Атакующие рынок» могут отличаться по степени своей технологической компетенции, но всем им приходится решать одинаковые маркетинговые проблемы. В частности, они должны доказать, что предлагаемые ими продукты жизнеспособны и выгодны.

Большинство компаний, решивших атаковать рынок, начинают с выявления рыночных возможностей, сулящих значительный доход. Зачастую это подразумевает некий арбитражный анализ тех сегментов рынка, где еще не началась конвергенция, и «сборку» из уже существующих «кусков», позаимствованных из разных устоявшихся отраслей, совершенно нового продукта или услуги. К примеру, компания Good Technologies (Саннивейл, штат Калифорния), занимающаяся разработкой мультиплатформ для корпоративной мобильности, еще в конце 1990-х начала предлагать решения, которые давали пользователям возможность интегрировать личную мобильную электронную почту с инфраструктурой своей корпоративной электронной почты — то есть гораздо раньше, чем подобные опции появились в смартфонах Blackberry и iPhone. Схожим образом компания Tellme Networks (Маунтин-Вью, штат Калифорния) разглядела рыночные возможности, которые сулило «скрещивание» уже существовавшей инфраструктуры телефонии с устойчиво растущим многообразием онлайнового контента, предложив пользователям решение, позволявшее получать доступ к информации через голосовой портал — с помощью голосовых команд.

Определившись со своими предпочтениями, «атакующие рынок» стремятся реализовать свои возможности максимально быстро и ловко. Они на ранней стадии выясняют, как на их новый продукт или услугу реагирует рынок, и пытаются понять, как новое предложение повлияет на правила, принятые на данном рынке. К примеру, компания Good Technology вышла на рынок с мобильной системой обмена сообщениями — разработкой, которая должна была конкурировать с аналогичными продуктами крупных игроков телекоммуникационного рынка. И хотя у многих других компаний тоже были идеи насчет интеграции корпоративных сетей с мобильной электронной почтой, Good Technology получила конкурентное преимущество, первой отвоевав себе плацдарм в этом сегменте рынка.

При «атаке на рынок» особенно эффективна стратегия объединения усилий с другими участниками цепочки создания стоимости и «вертикального» сотрудничества с ними. Мы выяснили, что компании, «атакующие рынок», зачастую реализуют подобную стратегию в три этапа.

Они устанавливают связи и налаживают сотрудничество. Для начала «атакующие рынок» выявляют потенциальных партнеров, иногда используя для этого посредников. Это позволяет им еще раз озвучить свои предложения и извлечь выгоду из рыночного опыта своих партнеров. Один из менеджеров Tellme рассказал, что процесс поиска партнеров позволил руководству компании «посмотреть в телескоп с другого конца и понять, у кого из возможных партнеров наиболее убедительный рыночный опыт и каким образом это отразится на предприятии: нам вдруг пришлось совершенно по-другому взглянуть на тех, кому мы собирались продавать наш продукт». В итоге Tellme, изначально собиравшаяся сфокусироваться на розничном потребителе, решила сосредоточиться на корпоративных клиентах.

Они укрепляют модель взаимодействия. Следующий этап «атаки на рынок» — укрепление модели взаимодействия с партнерами для ускорения разработки своего продукта. Конечно, «атакующие рынок» могут извлечь краткосрочную выгоду, продавая свой продукт, но в большинстве случаев гораздо выгоднее продемонстрировать партнерам долгосрочную ценность продукта, который они им предлагают. Так поступила, к примеру, Good Technology, сумевшая заинтересовать бета-версией своей мобильной системы обмена сообщениями нескольких операторов беспроводных сетей: познакомившись с предложенным продуктом, многие из них предпочли купить лицензию у Good, а не создавать собственный аналог. Сотрудничество между «атакующими рынок» и их партнерами может породить асимметрию между целями организаций и сроками, в которые они планируют достичь этих целей. Некоторые из партнеров предпочитают краткосрочные решения, и это может противоречить интересам компании-разработчика, нацеленной на долгосрочный рост. Поэтому важно, чтобы все заинтересованные стороны заранее подумали о «зоне пересечения интересов» и о возможных противоречиях. «Атакующие рынок» захотят получить гарантии того, что в случае досрочного прекращения партнерства они по-прежнему смогут заниматься развитием своего продукта.

Они расширяют партнерство. На третьем этапе «атакующие рынок» зачастую пытаются найти способы расширить свои партнерства. Это подразумевает разработку «дорожных карт», в которых предусмотрены различные сценарии развития партнерства, осмыслены и взвешены разные способы масштабирования бизнеса и увеличения размаха сотрудничества. Выводы могут быть самыми разными: Good Technology, к примеру, установила множество партнерских отношений с операторами мобильной связи, а Tellme (как и многие другие компании из числа «атакующих рынок») в итоге была куплена другим игроком рынка.

Поскольку у компаний, атакующих рынок, довольно узкое «окно возможностей», они не могут позволить себе роскоши придерживаться стратегии «поживем — увидим». Наоборот, они должны оперативно найти способ, позволяющий им добиться быстрого роста своего бизнеса. Это следует иметь в виду компаниям, которые разрабатывают свои собственные стратегии защиты от тех, кто «атакует рынок». Хотя у «атакующих рынок» лучшие позиции для оперативного выявления и реализации новых возможностей, возникающих на пересечении отраслевых границ, эффективно воспользоваться этим кратковременным преимуществом они смогут только в том случае, если время для вхождения на рынок будет выбрано правильно.

Агрегация экосистемы

Этой стратегии обычно придерживаются крупные компании, пытающиеся воспользоваться возможностями, которые сулит «волна» новейших технологий. Эти игроки, в отличие от молодых компаний, используют свою компетенцию и рыночный опыт для создания «инновационной платформы», нацеленной на создание дополнительных продуктов и услуг. Действуя таким образом, они увеличивают совокупную стоимость своих основных продуктов и услуг за счет феномена, который часто называют «сетевым эффектом».

Сетевой эффект усиливает и расширяет преимущества агрегатора экосистемы, одним из которых является уже имеющаяся клиентская база. Хорошим примером в этом смысле является SAP, глобальный разработчик и поставщик ERP-систем для крупных предприятий. В 2003 году SAP обнаружила, что оказалась на перепутье, где традиционная закрытая модель разработки бизнес-приложений столкнулась с бурно развивающимися социальными медиа. Осмыслив новую ситуацию, компания решила пригласить к разработке продуктов SAP сторонние компании и отдельных программистов, что в итоге повысило общую привлекательность ее основного продукта.

Успешных игроков, которые выбирают эту стратегию, можно назвать «лидерами платформ». Они способствуют технологическому развитию своей экосистемы и извлекают преимущества из своего положения в этой экосистеме, но одновременно с этим предлагают адекватные экономические стимулы партнерам по экосистеме, побуждая их инвестировать в инновацию дополнительных продуктов и услуг.

Важно отметить, что теперь, когда «агрегаторы экосистемы» зависят от дополнительных продуктов и услуг, предлагаемых партнерами, роль агрегаторов престает быть чисто «технической». Они должны сделать деловое сотрудничество взаимовыгодным. К примеру, Intel приложила немало усилий для того, чтобы эффективно воспользоваться конвергентными технологиями, на которых базируется индустрия персональных и мобильных компьютеров. Компания не стала ставить палки в колеса молодым агрессивным конкурентам, разрабатывающим новые технологические решения. Вместо этого руководство Intel решило создать интегрированную платформу, состоящую из чипов и программного обеспечения для мобильных компьютеров, позволив другим компаниям разрабатывать дополнительные продукты.

Мы обнаружили, что агрегаторы экосистемы последовательно гармонизируют процессы, чтобы координировать, поддерживать и влиять на деятельность других участников экосистемы. Для этого они распределяют активы по модулям, обеспечивают слаженность экосистемы и создают механизмы, обеспечивающие ее работу.

Распределение активов по модулям. Изученные нами агрегаторы экосистемы распределяли по модулям активы, которыми могли воспользоваться многие участники экосистемы. Цель таких действий — создать инфраструктурное ядро платформы, которое позволит участникам экосистемы воспользоваться или поделиться с другими инструментами, программным обеспечением, аппаратными компонентами и другими активами. За счет этого агрегаторы могут сократить расходы на проектирование и разработку продукта. К примеру, производитель полупроводников Qualcomm, четко сфокусированный на беспроводных телекоммуникационных продуктах и услугах, сформировал платформу для разработки приложений, которая позволяет сторонним игрокам создавать небольшие программы (такие как игры) для телефонов, в которых используется «железо» от Qualcomm. Создатели платформы сами решают, какие из ее элементов останутся закрытыми, а какие — открытыми для свободного использования. Предложив участникам экосистемы набор инструментов для разработки «софта», Qualcomm теперь может управлять сторонними программистами и распределять задачи между более широким кругом разработчиков ПО.

Обеспечение слаженности экосистемы. Агрегаторы могут добиться слаженности экосистемы и соответствия инновационной деятельности целям общей корпоративной стратегии. Для этого им нужно установить «точки доступа» к платформе и регламентировать, каким образом партнеры по экосистеме могут делиться друг с другом знаниями. К примеру, создатель платформы может выступить модератором дискуссий на форуме для разработчиков и определять спецификацию интерфейсов.

Создание механизмов «захвата» стоимости. Наконец, агрегаторы экосистемы создают «механизмы захвата стоимости», которые позволяют их партнерам монетизировать свою деятельность. Например, с того самого момента, как Intel запустила свою промокампанию Intel Inside, все компании, которые хотят разрабатывать свои продукты на базе технологий Intel, имеют возможность участвовать в кобрэндинге и совместном маркетинге. В данном случае «захват стоимости» подразумевает не только зарабатывание денег, но и укрепление репутации.

Мы обнаружили, что для компаний, работающих в конвергентной среде, эффективной стратегией может стать стремление научиться тому, как стать лидерами инновационных платформ, — в этом смысле наши выводы полностью соответствуют результатам исследований ученого Майкла Кусумано, который считается пионером в исследовании платформ, и его коллег. Пример Intel показывает, что для этого необходимо проактивно участвовать в самых разнообразных видах деятельности в рамках экосистемы — в том числе в финансировании и совместном развитии новых проектов и их интегрировании в экосистему.

Пересмотр модели бизнеса

Компании, которые доминируют на рынке, имеют солидную клиентскую базу, дорогой брэнд и развитые сети, могут взять на вооружение стратегию пересмотра бизнес-модели. У таких компаний хорошие позиции для перестройки основной бизнес-модели и сопутствующей технологической базы.

Традиционно компании, доминирующие на рынке, создавали стоимость за счет постепенного усовершенствования своих продуктов и услуг. Однако конвергенция может проверить на прочность жизнеспособность их ключевых технологий и продуктов, подорвав производительность доминирующих компаний. Например, в период с 2007-го по 2010 год у некогда государственных европейских операторов мобильной связи средний уровень выручки на одного пользователя упал на 20%. Комментируя это падение, один из менеджеров швейцарского мобильного оператора Swisscom сказал: «Стало очевидно, что наш основной бизнес умирает — и гораздо быстрее, чем мы ожидали».

Конвергенция информационных технологий и телекоммуникаций породила новые контент-услуги и приложения — например, VoIP-телефонию, — которые копировали услуги традиционных операторов связи. В результате интернет-провайдеры получили возможность покуситься на доминирующее положение традиционных операторов связи.

Компаниям, решившим пересмотреть свою бизнес-модель, следует понять, почему видоизменяются источники доходов в их отрасли, и выявить новые источники доходов. Компании, занятые в TIME-индустрии, осознали, что конвергенция не только ведет к замене телефонов, принтеров и плееров другими инновационными устройствами, но и формирует фундаментально новые модели общения между людьми, обмена информацией и доступа к медиаконтенту. Компании Swisscom, например, пришлось развернуть свою бизнес-стратегию на 180 градусов и заняться VoIP-телефонией, когда стало ясно, что бесплатные VoIP-сервисы представляют серьезную угрозу для ее прежней бизнес-модели, основанной на поминутной оплате услуг связи. Swisscom инвестировала значительные средства в беспроводные интернет-технологии и создала инфраструктуру мобильного доступа к Wi-Fi, став лидирующим провайдером этих услуг. Клиенты Swisscom получили не только доступ к интернету, но и возможность использовать Wi-Fi для бесплатных VoIP-звонков. В результате возросла лояльность клиентов Swisscom и увеличился трафик в ее сетях.

Компании, успешно перестраивающие свою бизнес-модель, используют во многом схожие стратегии, нацеленные на выстраивание новых отношений с клиентами и новых способов ведения бизнеса. Эти стратегии подразумевают следующее:

Налаживание связей с потребителями. Компании, пересматривающие свою бизнес-модель, как правило, начинают с налаживания прямых связей с уже существующими клиентами. Swisscom, например, воспользовалась своим устойчивым положением на рынке мобильных услуг, чтобы проверить жизнеспособность своей новой услуги по предоставлению мобильного доступа к Wi-Fi. Кроме того, компании могут расширить свою клиентскую базу за счет новых видов услуг и продуктов. Например, неуклонная «цифровизация» медиа и контента поставила перед компанией Hewlett-Packard целый ряд злободневных вопросов, касающихся долгосрочных перспектив рынка домашних принтеров. HP собрала команду, которой было поручено скрупулезно изучить бизнес-модель компании. Один из членов этой команды рассказывал нам: «У больших компаний есть серьезная проблема — они пытаются втиснуть все в свои традиционные рамки и подходить ко всему со своим мерилом. Для нашей компании таким мерилом было количество страниц, напечатанных на наших принтерах, и объем потраченных на это чернил». После тщательного анализа своей бизнес-модели HP отказалась от фокуса на принтерах, переключившись на новую модель, в основе которой продажа напечатанных фотографий. Для придания импульса новому направлению бизнеса компания HP приобрела веб-сервис Snapfish.

Сосуществование новой и старой бизнес-модели. Компании, перестраивающие свою бизнес-модель, рады позволить своей новой модели бизнеса сосуществовать со старой бизнес-моделью — по крайней мере, на первых порах, — поскольку понимают, что если новая модель бизнеса окажется успешной, то компания, возможно, станет доминировать на новом для себя рынке. Так произошло с компанией Apple, которая в 2003 году запустила виртуальный магазин iTunes, чтобы поддержать свой медиаплеер iPod. Этот магазин оказался чрезвычайно успешным проектом, и Aplle постепенно переместила многие из своих видов деятельности в онлайн-магазин. Сегодня значительную часть своих доходов Apple получает от продажи онлайновой музыки, фильмов, программного обеспечения и мобильных приложений.

Использование непрямых методов доступа к потребителям. У компаний, перестраивающих свою бизнес-модель, в итоге появляется возможность «перехитрить» потребителей и зайти к ним с «черного хода», минуя традиционные каналы взаимодействия. Проще говоря, они могут использовать в качестве «точек доступа» к потребителю другие секторы рынка, как поступила Apple с музыкальным контентом и услугами мобильной связи, или HP c онлайновыми фотоуслугами. В условиях конвергенции отраслей у потребителей может возникнуть стойкое предпочтение в пользу продуктов и услуг определенной компании — это позволит ей выйти на новые рынки с другими уже существующими технологиями.

Как сделать правильный выбор

Конечно же, успешные новички и зрелые компании по-разному реагируют на конвергенцию, однако перечень стратегий, из которых могут выбирать руководители компаний, по счастью, не высечен в граните. Их можно варьировать и менять на противоположные. Мы обнаружили, что прозорливым и разумным компаниям удается принимать на вооружение разные стратегии и следовать разными стратегическими путями, сообразуясь с обстоятельствами (см. «Основополагающие принципы внедрения конвергентных стратегий»).

По мере развития процесса конвергенции и возникновения взаимосвязей между технологиями и рынками, которые прежде никак не пересекались друг с другом, у компаний появляется возможность сменить свой стратегический курс. Например, «пионеры технологий» могут решить, что им лучше переквалифицироваться в «атакующих рынок». Такая смена курса имеет смысл в тех случаях, когда компания уже реализовала свои технологические преимущества и начинают появляться начинают новые возможности, формирующие у потребителей другие запросы и предпочтения. Компания Google, к примеру, на протяжении многих лет находится на переднем крае поисковых технологий, позволяющих получать доступ к информации в любых форматах и с любых типов устройств. Благодаря этому Google размыла границы между персональными компьютерами, мобильными телефонами, коллективными информационными инструментами и методами извлечения информации. Но при этом Google также пытается использовать свое положение, чтобы оказывать влияние на другие отрасли — например, на рынок мобильных телефонов.

По мере того как компании становятся более зрелыми и крупными, им нужно переосмысливать факторы, на которых основан их стратегический выбор. В этом смысле прекрасным примером может служить компания Yahoo! Она начинала как «пионер технологий», предложив рынку инновационные услуги — такие как электронная интернет-почта, — однако затем источники дохода стали смещаться в другие зоны ее экосистемы — в частности, в зону мобильных приложений. В ответ на это Yahoo! сейчас пересматривает свою бизнес-модель, предлагая потребителям новые сервисы — такие как платформа для микроблоггинга Tumblr.

У менее зрелых компаний среднего размера выбор потенциальных стратегий гораздо шире. Чтобы не застрять в своем развитии на этом «среднем» уровне, им нужно тщательно взвесить преимущества и риски всех четырех упомянутых нами стратегий. Но при этом они должны оставаться весьма расторопными, чтобы при необходимости «перескочить» с одного стратегического пути на другой.

Разумеется, у компании, которая следует какой-то одной стратегии, есть возможность «застраховать» свои риски, установив партнерство с компанией, которая выбрала другую стратегию. К примеру, компания Kineto, являющаяся «пионером технологий», наладила сотрудничество с несколькими операторами телекоммуникационных сетей, чтобы предложить потребителям комбинированные услуги фиксированной и мобильной связи. В числе ее партнеров и швейцарская Swisscom, которая пересмотрела свою бизнес-модель, чтобы предложить пользователям новую ценность. Такое сотрудничество позволяет генерировать доход обеим сторонам.

Процесс конвергенции серьезным образом повлиял на развитие телекоммуникаций, информационных технологий, медиарынок и индустрию развлечений, преобразив ландшафт конкурентных рынков и предоставив предприимчивым игрокам исключительные возможности для стратегических инноваций и входа на рынок. Нет такой стратегии, которая подходила бы всем компаниям. «Правильность» той или иной стратегии зависит от финансовых и организационных ресурсов компании, от ее технологической базы и от того, насколько она знает рынок. Но какими бы ни были все эти факторы, руководители компаний должны понимать природу стратегических проблем, которые встают перед ними, и долгосрочные последствия конвергенции.

Следовать в русле технологических изменений — все равно что «ловить большую волну» на доске для серфинга: это увлекательно, но требует предельного напряжения сил и концентрации. Лидеры, которые не всегда сфокусированы на движении «волн», подвергают опасности будущее своей компании. Хороший серфер понимает, как важно засечь волну и не спускать с нее глаз еще до того, как она станет большой. И руководителям компаний надо брать с них пример. Маленькая задумка, родившаяся в исследовательской лаборатории, может за короткое время набрать силу и смести с рынка компании, которые оказались к этому не готовы. Технологические «волны» непредсказуемы и могут изменить динамику рынка в мгновение ока.

Происходит ли конвергенция в вашей отрасли?

• Конвергенция происходит во всех отраслях экономики. Развитие отдельных конвергентных тенденций способствует возникновению аналогичного явления в разных секторах экономики.

• К примеру, на рынке «функциональной еды» пищевая промышленность и фармацевтическая индустрия все чаще сражаются на одном поле битвы.

• Классифицируя некоторые продукты — такие как пробиотические йогурты, хлеб с омега-3 ненасыщенными жирными кислотами, витаминизированные крупы и мюсли, соки и диетические добавки, — порой довольно трудно понять, относить ли их к пище или к лекарственным препаратам.

• В связи с этим начинает меняться отраслевой «ландшафт». Например, Nestle недавно купила у фармацевтической компании Pfizer ее подразделение детского питания.

Другие примеры:

• Биофармацевтика

• Нанохимия

• Интеллектуальные сети

• Электронное здравоохранение

• Сфера отношений между человеком и роботами

Принципы внедрения конвергентных стратегий

В данном «шаблоне» представлены ключевые вопросы, на которые нужно ответить, выбирая ту или иную из четырех конвергентных стратегий. В графе «Принципы реализации» приведен перечень вопросов, которым компания должна уделить особое внимание при выборе стратегии. Изучение опыта других компаний позволит определить, в какой степени для вас важны те или иные ресурсы. Следует также иметь в виду, что некоторые из этих стратегий более типичны для ранней стадии конвергенции, а другие — для более поздних стадий.

Движущие силы конвергенции

• Движущими силами конвергенции в TIME-индустрии являются технический прогресс, открытые архитектуры и стандарты, политические и регулятивные реформы, а также перемены в ожиданиях и предпочтениях конечных потребителей. Каждый из этих драйверов влиял на процесс конвергенции и по сей день играет важную роль в формировании будущего рынка.

Во-первых, технический прогресс и связанные с ним цифровизация и миниатюризация продуктов привели к существенному снижению инфраструктурных издержек и удешевлению разработки инновационных продуктов. К примеру, стали привычными удобствами беспроводные сети и широкополосный доступ, а персональные компьютеры уменьшились в размерах, стали более производительными и доступными для потребителей. Ожидается, что в дальнейшем технический прогресс приведет к интеграции потребительского опыта с новыми устройствами.

Во-вторых, открытые архитектуры и стандарты ускорили процесс конвергенции. Пятнадцать лет назад компьютеры и другие устройства работали под управлением запатентованных операционных систем — таких как IBM DOS, Microsoft Windows и MacOS. Было крайне затруднительно использовать программное обеспечение на различных платформах, и лишь считаные компьютерные аксессуары были взаимозаменяемыми. Открытые архитектуры (такие как Java), операционные системы со свободным и бесплатным исходным кодом (такие как Linux) и стандартные интерфейсы (такие как карты памяти SD и USB-разъемы) упростили разработку программного обеспечения, сервисов и устройств, работающих на различных платформах. Сегодня любой человек с базовыми навыками программирования может создать приложение, аксессуар или сервис на основе открытой архитектуры.

В-третьих, политические и регулятивные реформы привели к масштабной либерализации телекоммуникационного рынка. Во многих странах регуляторы сменили парадигму развития сетей следующего поколения: все сервисы в сетях, построенных на базе протокола IP, будут равнозначными — в отличие от нынешнего разделения на традиционные телефонные услуги и другие способы передачи информации. Эта новая система взглядов облегчит провайдерам услуг доступ на рынок, будет способствовать развитию конкуренции, позволит расширить и углубить сегментацию рынка и подстегнет внедрение новых технологий. Снизившийся порог входа на рынок позволяет компаниям конкурировать за пределами «своего поля», в результате чего становятся все более фрагментированными цепочки создания стоимости — и все более очевидными фундаментальные изменения в структуре традиционных отраслей. Компаниям вдруг стал необходим более широкий взгляд на потенциальных конкурентов.

Наконец, перемены в ожиданиях и предпочтениях конечных потребителей вынудили многие компании к дифференциации своих продуктов и разработке новых услуг. Скорость, мобильность и портативность — вот чем руководствуются теперь во многих компаниях при разработке продуктов. Это в значительной мере меняет требования к контенту и способам доступа к нему. Степень принятия потребителем продуктов с новыми функциональными возможностями — таких как смартфоны с сенсорным экраном — стала де-факто новым способом вырабатывания стандартов, усложнив жизнь тем игрокам рынка, которые не могут предложить потребителю востребованные им опции. Если бы прежним лидерам рынка мобильной связи — компаниям Motorola, Nokia и Sony-Ericsson — удалось преуспеть в создании собственных экосистем мобильного софта, повсеместно востребованного пользователями, то нынешний рынок мобильных устройств был бы совсем другим. Но они не смогли этого сделать, и теперь вектор развития экосистемы мобильных приложений определяют Apple и Google.

Об исследовании

Эта статья основана на данных, полученных в ходе шестилетнего исследования конвергенции в сферах телекоммуникаций, информационных технологий, медиа и развлечений и того, как она влияет на управленческую и инновационную деятельность ключевых участников рынка. Наши открытия были сделаны в ходе ряда научных исследований, осуществленных в 2006-2012 годах при поддержке ETH Zurich, Скандинавского консорциума по организационным исследованиям (SCANCOR) при Стэнфордском университете и ряда компаний, согласившихся участвовать в нашем исследовании. Мы исследовали множество кейсов, используя информацию из множества источников: архивные данные, отраслевые публикации, непосредственное наблюдение, полуструктурированные интервью с менеджерами 26 компаний, являющимися ключевыми игроками в конвергентных отраслях телекоммуникаций, медиа и индустрии развлечений.

В исследовании участвовали и быстрорастущие компании, влияющие на рынок, и зрелые крупные компании — Nokia, Google, HP, Yahoo!, Apple, Cisco, Swisscom, Qualcomm, Tellme Networks, Kineto Wireless, SAP, Logitech, eBay и France Telecom. Целью проведенных нами интервью было получение сведений о том, как топ-менеджеры выявляют стратегические вызовы и бизнес-возможности, возникающие в связи с конвергенцией отраслей, и как они реагируют на эти изменения. На основе этих данных мы разработали шаблон, позволяющий компаниям выбирать стратегии в условиях конвергенции. Выводы, сделанные по итогам исследования, уточнялись в ходе многократных визитов в компании, кейсы которых мы рассматривали, и изучения релевантной академической литературы.

Текст: Фредрик Хаклин, Борис Баттистини, Георг фон Крог

Перевод c английского: Шалва Куртишвили

{kind=link}

{kind=link}