Андрэ Гиен

Основатель и президент компании Global Financial Bridge. Последние 15 лет специализируется на создании методики принятия управленческих решений, основанных на данных финансовых отчетов.

К сожалению, финансовая отчетность отражает лишь прошлые ситуации, поэтому далеко не всегда может достоверно «нарисовать» условия, ожидаемые в будущем. И мы привыкли называть разные финансовые отчеты и их интерпретацию «запаздывающими индикаторами». Конечно, мы можем создать ряд финансовых документов, которые отображают ту будущую ситуацию, к которой мы стремимся. Некоторые называют это бюджетом.

Проблема с бюджетом обычно заключается не в конечном продукте, а в самом процессе его подготовки. Как правило, те, кто занят бюджетированием, ой как не любят это дело. К тому же этот процесс отнимает много времени и сил, а обратной связи (или, если хотите, «выхлопа») — минимум, если не считать обратной связью множество придирок высшего руководства. Ситуация становится еще более напряженной, когда руководство объявляет «всеобщую мобилизацию» и подключает к процессу подготовки бюджета как можно больше участников. Лишь в очень редких случаях люди по-настоящему принимают участие в бюджетировании (большинство действует по принципу «лишь бы отстали»), ведь они, как правило, не получают от этого никакой пользы, а только лишнюю нагрузку. Руководство настойчиво намекает, что ожидает от своих сотрудников внесения предложений, но эти намеки улетают в форточку, и в итоге все заканчивается кошмарным нагромождением чисел и минимальным мыслительным процессом.

Не поймите нас превратно. Бюджет — это очень важно, но его главная польза заключается не в числах, а в осмыслении. Подготовка чисел должна занимать примерно 5% времени и усилий при составлении бюджета. Остальное время лучше потратить на понимание сути статей, заложенных в бюджет, — их релевантности, необходимости и возможной оптимизации. Обобщая и агрегируя статьи бюджета и применив здравый смысл, моментально можно увидеть явную дисфункцию — как, например, ситуацию, в которой доход от продажи некоего продукта падает по отношению к предыдущему отчетному периоду при абсолютном увеличении расходов на его доставку, логистику или продвижение. Собственно, мы намерены доказать, что обобщенный отчет о прибылях и убытках, баланс и отчет о движении денежных средств на макроуровне являются столь же эффективными (если не более эффективными) для успешного планирования, как и полные подробностей отчеты и прогнозы по множеству разных отделов.

Мы готовы поспорить, что когда при сравнении подготовленного когда-то бюджета с фактическим результатом обнаруживается существенное расхождение, то стандартной реакцией будет что-то вроде:

• бюджет был составлен неверно;

• мы это учли в другом месте — или это не важно, поскольку в пределах данного раздела все сходится;

• проблема вызвана разницей во времени (скоро все само собой исправится);

• для расхождения есть обоснование, но у нас не было выбора;

• и так далее

Все такого рода объяснения говорят лишь об одном — об отсутствии достаточного осмысления и понимания чисел в процессе подготовки бюджета. В результате реальная картина и фактический результат существенно отличаются от ожиданий, и подготовленный бюджет теряет какой-либо смысл.

Наша философия заключается в том, что при составлении бюджета первым делом нужно найти прочное основание. Для этого следует ответить на четыре ключевых вопроса:

1) Что у нас хорошо получилось? (Какие решения в сочетании с хорошим их исполнением привели к ожидаемому результату?)

2) Можно ли добиться еще большего там, где у нас уже получилось хорошо? (Насколько жизнеспособны и повторяемы действия, приведшие к отличным результатам? Можем ли мы превратить их в свои ключевые компетенции?)

3) Где есть возможности для роста? (Определяется исходя из нашего потенциала.)

4) Где мы недотянули? (Стоит ли вкладывать ресурсы, чтобы изменить этот аспект?)

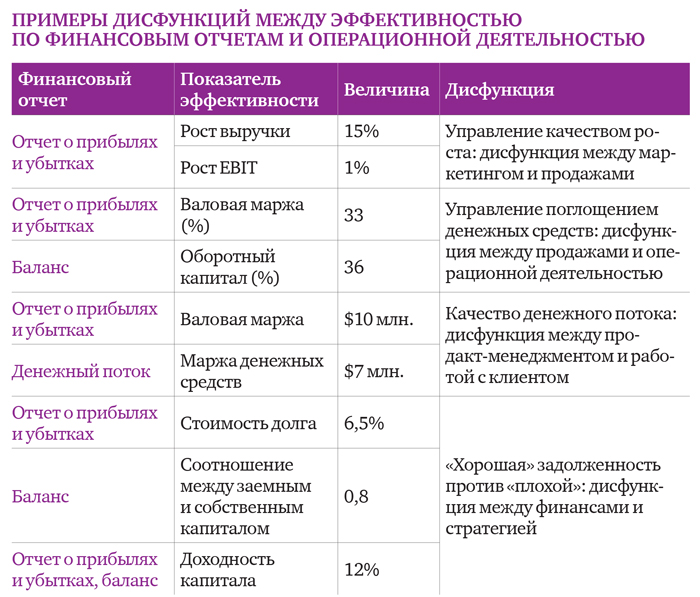

Эти ключевые вопросы дают нам возможность определить наши запаздывающие индикаторы. А они, в свою очередь, превращаются в драйверы опережающих индикаторов — или ключевых компетенций. Давайте воспользуемся финансовыми выкладками для того, чтобы более точно определить эти ключевые моменты. В следующей таблице показано несколько примеров того, что можно выявить из финансовых отчетов — и что напрямую связано с тем, как мы ведем бизнес.

В одной из следующих статей мы планируем поговорить о взаимосвязях между финансовыми отчетами — надеемся, что это поможет вам лучше понимать подобные дисфункции. Но сейчас вернемся к первому ключевому вопросу: что мы сделали хорошо? Если рост EBIT (доходы до вычета процентов и налогов) составил 10%, а оборот при этом вырос на 8%, то у нас налицо дисфункция, пусть даже и в нашу пользу. И, как ни странно, именно в такой ситуации мы часто спрашиваем наших клиентов: «Что вы сделали, чтобы достичь такого результата?» Как вы думаете, какой ответ мы слышим в шести случаях из десяти? А вот какой: «Ну, мы не уверены… Мы увеличили цены на некоторые услуги, сосредоточились на определенных сегментах и провели радикальные кадровые перестановки, но при этом у нас выросли издержки и мы практически выскочили из штанов, пытаясь удержать двух ключевых клиентов…» Отлично, так что из этого относится к нашей ключевой компетенции, которую мы могли бы реплицировать, а что — к стечению обстоятельств? Проблема в том, что мы часто не замечаем сигналы, которые так и кричат нам: «Вот же, вот, мы можем еще лучше!» Поразительно, но цифры, которые имеются в нашем распоряжении, могут послужить именно таким сигналом — нам нужно всего лишь уметь определить, что привело к хорошим результатам, и повторять это действие до изнеможения.

Теперь мы готовы начать процесс бюджетирования. Начнем делать это на макроуровне, отталкиваясь от четырех ключевых вопросов. В тех случаях, когда актуален только первый вопрос, мы будем наиболее консервативны в своих прогнозах. Когда можно найти ответы на вопросы 1 и 2, мы будем ожидать серьезных улучшений. Третий вопрос очень хитрый — нам потребуется немало размышлений, верных решений, хорошего исполнения, а также безупречная система обратной связи, чтобы разглядеть наши сильные стороны. Другими словами, руководству необходимо предельно сфокусироваться.

При составлении бюджета четко осознавайте, какие из четырех ключевых вопросов влияют на ту или иную его часть. Подготовьте отчет о прибылях и убытках, баланс и отчет о движении денежных средств как минимум на четыре квартальных цикла. После этого начинается самое интересное: соединение запаздывающих индикаторов с опережающими (или с ключевыми компетенциями).

Выявлять области дисфункции проще всего с помощью нашего программного продукта Global Financial Bridge: нужно просто просмотреть около тридцати цифр на специальной карточке, которая занимает всего страницу. Полученные результаты могут очень сильно вас удивить. Вы сразу оцените качество роста бизнеса — хороший это был рост или разрушающий? Возможно, вы также откроете для себя, что один день просроченной дебиторской задолженности обходится вам в существенную сумму денежных средств, которые бизнесу приходится занимать у третьих лиц для пополнения оборотного капитала. Резюмируя, мы с уверенностью хотим сообщить вам один весьма важный факт: своевременное выявление дисфункций и их тщательный анализ неизбежно помогут вам не просто зарабатывать и получать прибыль, а зарабатывать больше и получать еще большую прибыль.

{kind=link}

{kind=link}